存錢是最蠢的投資(zī)

在當今這個時代,或許沒人知(zhī)道最聰明的投資(zī)該是什麽,但最蠢的投資(zī)那一(yī)定是存錢。雖然,在當前這個市場環境中(zhōng),不确定因素衆多,投資(zī)風險上揚,收益與風險的天平不再平衡。但是,隻有投資(zī)才有可能确保資(zī)産的保值、增值,存錢必然會遭受通脹所帶來的損失。

在2019年美聯儲重回降息通道開(kāi)始,全球都掀起了新一(yī)輪關于降息的讨論。金融危機後,全球央行以美聯儲馬首是瞻,紛紛開(kāi)啓直升機撒錢模式。以QE爲代表的量化寬松貨币政策的核心是依靠向市場注入流動性,通過加杠杆的方法刺激企業經營活動擴張,并且依靠通脹創造賺錢效應。現今,在全球經濟滞漲背景下(xià)故技重施,新一(yī)輪政策調控周期将至。

可以看出,金融危機後,全球宏觀調控政策都陷入一(yī)種依賴政策拉動經濟的怪圈。這種現象正在正當化、常态化。這種操作帶來的負面效應之一(yī)是貨币購買力下(xià)降,即貶值效應。金融危機後,很多人都知(zhī)道存銀行虧錢,但到底虧多少,恐怕沒人知(zhī)道。

以2000年爲基準時間,假設不斷到期續存至今。根據中(zhōng)國銀行數據顯示,過去(qù)20年中(zhōng),國内的銀行定存利率發生(shēng)過巨大(dà)變動。如2007年、2011年定存利率較高,2015年銀行定存利率降至曆史低點。(沒有數據的年份定存利率延續之前的定存利率标準)

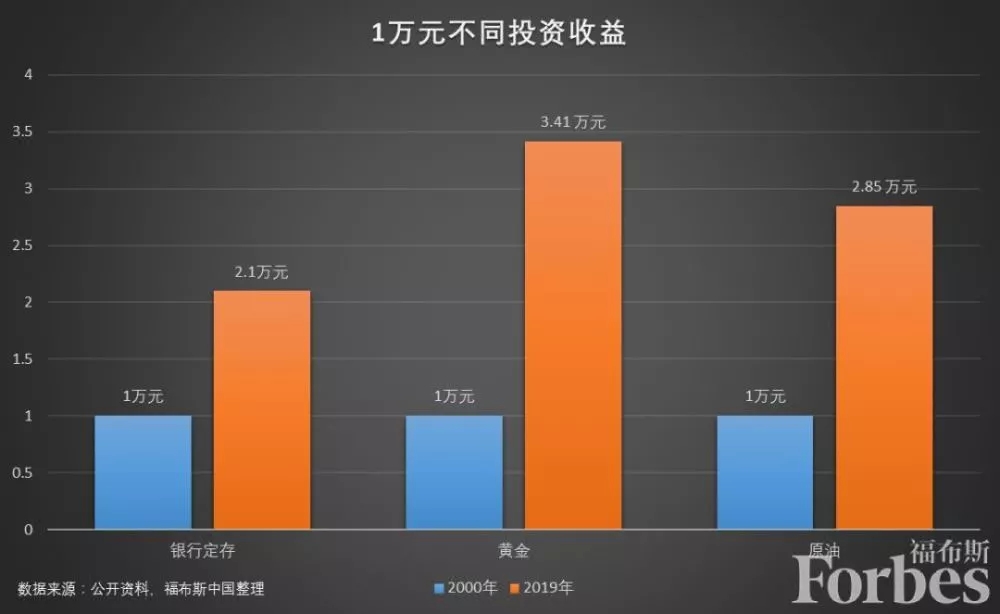

根據上述數據,選擇相對“比較聰明”的存款方案的話(huà),20年後賬戶資(zī)金翻一(yī)倍多。(如2000年開(kāi)始存五年,2005年開(kāi)始存一(yī)年,2006年開(kāi)始存一(yī)年,2007年開(kāi)始存五年,2012年開(kāi)始存一(yī)年,2013年開(kāi)始存一(yī)年,2014年開(kāi)始存五年。由此得出的20年收益率是110.74%,即2000年按此方案初始賬戶存款1萬元,2019年賬戶餘額2.1074萬元。)

如果比較20年間農産品、礦産品、煤電(diàn)油等物(wù)價指數的話(huà)可以看出,把錢存銀行基本不産生(shēng)實質性收益。

上述所謂“比較聰明”的存款方案是基于事後知(zhī)道結果倒推出的較爲理想化方案。實際上,人們的存款方案并非如此理想。如果按照三年期存款利率計算的話(huà),20年收益率隻有81.79%,即按照此方案,2000年存1萬元,2019年賬戶餘額1.8179萬元。

另一(yī)方面,20年間,中(zhōng)國人的收入水平也發生(shēng)了天翻地覆的變化,根據CEIC數據顯示,2000年,我(wǒ)國每年人均可支配收入水平還處于5,000元下(xià)方,2018年已經達到28,228元水平,20年間,收入翻了5倍多。換而言之,20年以來,随着收入水平的上漲,如果僅僅依靠存銀行這種投資(zī)方式的話(huà),過去(qù)的“省吃儉用”其實沒有什麽意義。

由此可以看出,把錢存銀行隻能保證在購買農産品時的貨币購買力沒有下(xià)降,相比其他物(wù)價漲幅,銀行存款的利息可能還追趕不上物(wù)價變化。

如果以國際市場上的黃金(硬通貨)與原油(大(dà)宗商(shāng)品标杆)爲參考的話(huà)。2000年,國際金價基本在300美元/盎司水平,而國際原油價格在18美元/桶的水平。2019年,國際金價在1,400美元/盎司水平之上,而國際原油價格在60美元/桶水平。如果不考慮彙率因素,20年間,黃金價格翻了4倍之多,原油價格翻了3倍之多。

如果考慮彙率的話(huà),2000年人民币彙率在8.2水平,2019年人民币彙率在7水平。即2000年國際金價2,460元/盎司,國際原油價格147.6元/桶;而2019年國際金價8,400元/盎司,國際原油價格420元/桶。黃金漲幅在3倍多,油價漲幅近3倍,都明顯高于銀行定存收益。

顯然,考慮到各種機會成本的話(huà),以存款方式投資(zī)是非常愚蠢的。存款也許不會在賬面上發生(shēng)虧損,但在實際操作中(zhōng),虧損卻是注定的。尤其在通脹上行背景下(xià),把錢存銀行的是虧損會加大(dà)。當然,投資(zī)其他波動性資(zī)産固然有風險,但至少虧損的可能性不是百分(fēn)百,而如果存銀行就是百分(fēn)百虧損。