“百年不遇”的銀行理财虧錢,其實是個“陽謀”,意義深遠!

近日,多家媒體(tǐ)都報道了這樣一(yī)個新聞:銀行發行的中(zhōng)低風險的理财産品,也開(kāi)始出現了浮虧。比如:招商(shāng)銀行代銷招銀理财的一(yī)款名爲“代銷季季開(kāi)1号”的理财産品,于4月17日成立,截至6月3日的近1月年化收益率爲-4.42%,該産品的淨值也跌至0.9997。 再比如:另一(yī)款“季季開(kāi)2号”固收類理财于5月13日成立,截至6月3日的近1月年化收益率爲-0.63%,淨值跌至0.9996。 與此同時,平安銀行的理财産品,也被人投訴出現了虧損。

據“21世紀經濟報道”、新華社旗下(xià)的“财經國家周刊”等報道,工(gōng)商(shāng)銀行(工(gōng)銀理财)、建信理财、中(zhōng)信理财等機構發行的20餘隻銀行理财産品的最新份額淨值低于1,其中(zhōng)絕大(dà)多數爲剛成立不久的固收類理财。(見下(xià)圖)

那麽問題來了:銀行理财産品爲什麽也會虧損?這意味着什麽?其實,任何投資(zī)都會有風險,都可能虧損。 以前我(wǒ)們很少聽(tīng)說,或者基本上沒有銀行理财産品虧損,是因爲存在事實上的“剛性兌付”。 近年來,中(zhōng)國逐步完成了利率市場化,又(yòu)出現了類似餘額寶、理财通這些互聯網理财工(gōng)具。在激烈的競争中(zhōng),各銀行爲了留住客戶,特别是對收益率、利率比較敏感的客戶,都紛紛推出了理财産品。說白(bái)了,銀行理财産品成爲“高息攬儲”的一(yī)種手段。給客戶了一(yī)定的預期收益率,銀行就要實現。否則,資(zī)金就會流走,去(qù)競争對手那裏。 在很長一(yī)段時間裏,銀行理财其實是資(zī)金池的管理方式。并不是一(yī)筆錢對應一(yī)個産品。反正是“大(dà)鍋煮粥”,理财産品投資(zī)收益高也未必給對應的客戶,虧損了也是一(yī)樣。 而且對于銀行來說,即便想在虧損的時候“醜媳婦見公婆”,也缺乏足夠的勇氣。一(yī)是怕群體(tǐ)性事件、怕投訴;二是怕影響企業形象,連帶影響到吸納存款。 總之,“丢不起人”。 這樣,客戶也就習慣了“剛性兌付”——也就是說,即便銀行理财投資(zī)中(zhōng)虧錢了,也要把本金和預期收益兌付給客戶。如果不給,就有人會鬧。這樣,銀行理财跟定期存款就差不多了。但這種遊戲是沒有辦法永遠維持的,因爲負面效果顯著:一(yī)方面,銀行間惡性競争會不斷推高收益率,讓銀行理财的投資(zī)行爲越來越激進;另一(yī)方面,大(dà)家比拼高收益率的結果,是銀行資(zī)金成本不斷上升,最終拉高了貸款利率,對實體(tǐ)經濟産生(shēng)加息的效果。而且,這很容易造成資(zī)金在金融領域的空轉,以及機構把資(zī)産轉移到表外(wài),逃避監管,以謀求更大(dà)收益,滿足客戶的要求。 所以,才有了後來的金融監管體(tǐ)制的改革,以及“資(zī)管新規”。 在監管體(tǐ)制改革上,最近幾年陸續成立了國務院金融穩定發展委員(yuán)會,央行擴張了權力(增加了宏觀審慎監督權),銀監會和保監會合并,成立了地方金融監管局。在“資(zī)管新規”上,一(yī)方面強調要“打破剛性兌付”,另一(yī)方面開(kāi)啓淨值化轉型,将估值方式從攤餘成本法切換到市價法。爲什麽最近有那麽多銀行理财産品出現了浮虧? 主要原因有兩個:一(yī)是由于采用市價法,金融市場的波動會實時傳到到理财産品的淨值上;二是近期債券市場出現了較大(dà)幅度調整,而中(zhōng)低風險的銀行理财産品多購買了債券。 從上面分(fēn)析我(wǒ)們可以看出。如果要真正在金融行業,特别是銀行業裏建立起市場經濟機制,就必須打破剛性兌付,讓客戶直面風險,讓銀行不再兜底。 這樣做的好處是:

第一(yī),客戶會認識到,任何投資(zī)都是有風險的,有利于培養全面的風險意識、責任意識(對自己的投資(zī)選擇負責)。

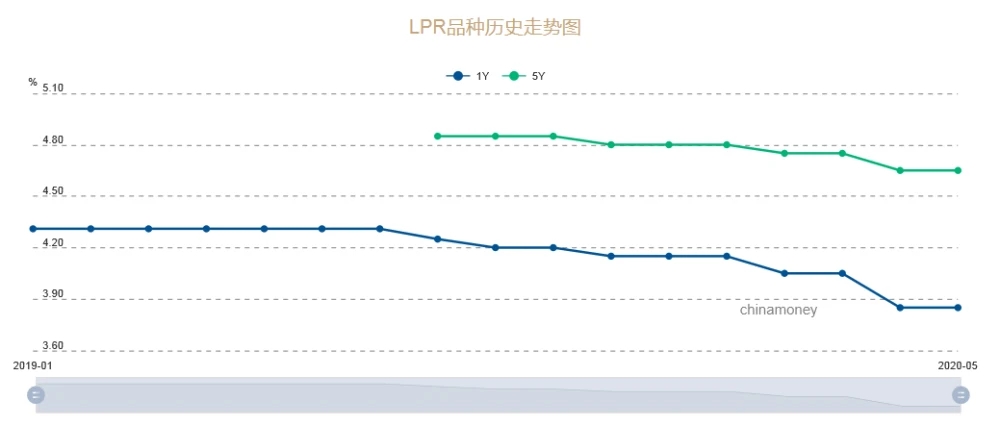

第二,有利于降低銀行理财收益率的預期。這樣讓銀行理财的投資(zī)行爲回歸理性,而不是激進冒險。最終,降低銀行的資(zī)金成本。這有利于LPR利率的進一(yī)步走低,有利于向實體(tǐ)經濟讓利。這個利,就是利率。

第三,打破剛兌之後,銀行理财收益率會整體(tǐ)走低。這樣,很多“躺着的資(zī)金”會“站起來”,到外(wài)面“自謀生(shēng)路”。

怎麽“自謀生(shēng)路”?要麽去(qù)投資(zī)實體(tǐ)經濟,要麽去(qù)買股票(piào)、買基金,要麽去(qù)買房子。所以,當“銀行理财虧錢”這種數十年不遇的事情發生(shēng)的時候,你應該意識到:中(zhōng)國真的變了,金融業真的變化了。這對于股市、樓市、實體(tǐ)經濟是利好,而且是不小(xiǎo)的利好!而這,也可以看做是管理層的一(yī)個“陽謀”,他們要的就是這種變化。