省錢方法來了!疫情期間沒有收入,該如何規劃好家庭支出?

疫情期間,不管是抖音還是朋友圈,看到不少人抱怨,疫情持續時間有點長,如果不上班或者不開(kāi)工(gōng),沒有收入,家裏的房貸,車(chē)貸等開(kāi)支真的要斷了。其實在這次疫情中(zhōng),多數人倒不必太在乎這個,因爲政府已經發文,因疫情耽誤上班的,工(gōng)資(zī)照常發,也可以延緩還房貸,不算逾期。雖然政府的文件,給我(wǒ)們吃了個定心丸,但是這背後反映出的問題,值得重視,那就是家庭理财規劃不科學。一(yī)兩個月沒有收入就出現财務危機,這是不行的。之前我(wǒ)也無數次的跟大(dà)家說怎麽做家庭理财規劃——掐頭去(qù)尾留中(zhōng)間。

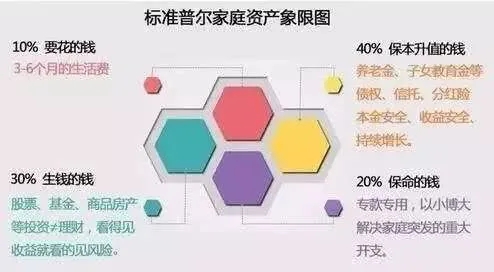

所謂的掐頭就是要拿出收入的一(yī)部分(fēn),來應對家庭的日常生(shēng)活開(kāi)支,爲避免意外(wài)突發事件的發生(shēng),一(yī)般是家庭每月開(kāi)支的3到6倍。這裏面的家庭開(kāi)支當然包括你的房貸,車(chē)貸等,也包括吃喝(hē)等日常開(kāi)支。疫情才持續1個月左右,就有很多人抱怨斷糧,這說明家庭理财規劃存在很大(dà)的問題。這部分(fēn)錢,你如果覺得放(fàng)在銀行拿活期很虧,可以拿來買一(yī)些銀行智能存款之類的,賺個3%—5%的收益,還能随時取出來,很不錯。還有沒買的,可以去(qù)本公衆号的菜單欄——帶你賺錢,自行查看購買。說完掐頭,再說說去(qù)尾的部分(fēn),其實就是指要留出一(yī)部分(fēn)錢來保命,也就是買保險。買保險的比例我(wǒ)建議是家庭年收入的5%——10%。對于家裏條件不錯的來講,10%是基礎。一(yī)般收入家庭,掙點錢不容易,家裏上有老下(xià)有小(xiǎo),開(kāi)支也大(dà),拿出太多錢來買保險也不現實,所以建議5%。最後一(yī)部分(fēn)就是留中(zhōng)間,中(zhōng)間這部分(fēn)在标準普爾家庭資(zī)産象限圖裏包括兩部分(fēn),一(yī)個叫生(shēng)錢的錢,一(yī)個叫保本升值的錢。

保本升值的錢對應的就是一(yī)個穩定性的投資(zī)理财,比如說像部分(fēn)投資(zī)債券等風險低的銀行理财産品,再就是國債,部分(fēn)大(dà)城市的房産等等。生(shēng)錢的錢,就是可以拿出一(yī)定比例去(qù)買比較高風險的産品,高風險就對應着高收益。比如股票(piào),當然我(wǒ)不建議大(dà)家買股票(piào),但是可以買基金,尤其是定投指數基金,像滬深300。除了家庭資(zī)産配置,通過這次事件,我(wǒ)們還應該反思一(yī)件事,就是家庭收入結構。我(wǒ)一(yī)直支持大(dà)家貸款買房的,因爲這是一(yī)種金融杠杆,房貸的利率也非常便宜,如果用公積金貸款,隻有3.25%,這麽便宜的錢,不用白(bái)不用。但是負債的前提是,得有合理的現金流,欠多少錢,也是基于你對未來現金流多少的預判,也就是能賺多少。我(wǒ)們大(dà)多數人的收入都是勞務收入,比如工(gōng)資(zī),出賣腦力或者勞力以及時間,去(qù)賺錢,這叫主動性收入。這部分(fēn)的收入優點就是不需要投入真金白(bái)銀就能賺到,但是缺點就是不太穩定,萬一(yī)外(wài)部因素或者自身健康導緻不能工(gōng)作,這個收入就斷了,這也就是我(wǒ)們看到家裏頂梁柱患病倒下(xià),一(yī)家人生(shēng)活受影響。要想解決這個問題,就是讓家庭收入結構多元化,比如你把房子租出去(qù)帶來的房租收入,比如基金,理财産品等投資(zī)性收入,這些叫被動性收入。這方面收入,即便工(gōng)作或者身體(tǐ)停擺,也不會受到影響。一(yī)個健康的家庭收入結構是主動性收入跟被動性收入結合,這樣的多元收入結構也是抗風險能力比較強的。總結爲讓家庭财務更安全,抗風險能力更強,一(yī)方面要學會掐頭去(qù)尾留中(zhōng)間的家庭資(zī)産配置,另一(yī)方面就是讓收入結構多元化,主動性收入跟被動性收入相結合。