2019年,怎樣存錢才能讓利息翻倍?

窮人與富人大(dà)的思維方式差别,就是沒有錢生(shēng)錢的思維。

不少富人認爲,即便是給了窮人一(yī)筆錢,窮人也不知(zhī)道怎麽投資(zī)賺錢,從經濟風險來說,窮人經曆的錢生(shēng)錢門道較少,如果貿然投資(zī),失敗的可能必然大(dà)于成功。

那麽,窮人有了錢生(shēng)錢的意識,應該如何進行投資(zī),讓自己的錢爲自己打工(gōng)呢?

1、穩健性投資(zī)

銀行存款是目前公認穩妥的存款方式,當然,它的收益也非常低,甚至跑不過通貨膨脹,也就是說,把錢存在銀行,其實是貶值的。

2019年銀行一(yī)年定期利率爲1.5%,普遍不超過2%,即便是存三年定期,也隻有不到3%的年化收益。

舉個例子:100塊錢,存銀行一(yī)年,第二年我(wǒ)可以得到:101.75元。

2、互聯網穩健投資(zī)

如果想要提高存款收益,那麽可以考慮:貨币基金

貨币基金的代表是餘額寶,目前稍微高一(yī)點的貨币基金的收益率,可以達到2.5-3%。

同樣,存100元,一(yī)年後,我(wǒ)可以得到103元。而且靈活性更高,随存随取。收益相比銀行存款,高了一(yī)倍。

3、互聯網中(zhōng)低風險定期

馬雲和馬化騰旗下(xià)的互聯網理财平台,都可以看到一(yī)些3個月以上的理财産品,投資(zī)期限1年左右,收益在4%-5%之間,這類投資(zī)的風險主要是:起投較高,一(yī)般1000-5萬起投;其次是部分(fēn)産品的收益不固定,爲預期收益。

總體(tǐ)來說,這類投資(zī)風險還是較小(xiǎo),可以适當投資(zī)。

4、高風險投資(zī)

P2P理财這兩年溫度降了不少。1年投資(zī)收益大(dà)概在5%-10%之間。

但是這類民間投資(zī),風險就在于理财平台的實力與資(zī)産端能力,一(yī)旦企業倒閉、破産,投資(zī)者極有可能虧掉大(dà)量本金。

沒有P2P相關知(zhī)識、不了解P2P資(zī)産端構成,不了解平台背景的用戶,請勿投資(zī)。

5、基金投資(zī)

基金投資(zī)需要學習大(dà)量的專業知(zhī)識,一(yī)般建議長期投資(zī),比如子女教育金、自己的養老金等。

基金定投在國外(wài)非常受歡迎,這一(yī)個投資(zī)渠道或許是未來國内民衆投資(zī)的一(yī)大(dà)方向。

長期來看,基金投資(zī)的年化收益可以達到5%-15%,這是非常可觀的收益。

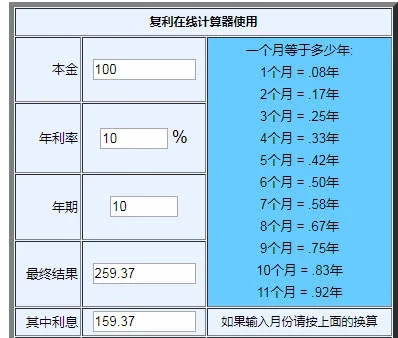

千萬不要小(xiǎo)看年化收益10%的威力,如果每年穩定收益10%,100塊錢,投資(zī)十年,十年後,我(wǒ)可以擁有259元。

如果換算成100萬,十年後,我(wǒ)就擁有了259萬,這就是複利~