當你老了,拿什麽養老?

今天是2019年4月19号,和大(dà)家聊一(yī)個我(wǒ)們都很關心的話(huà)題:等我(wǒ)們老了,誰來幫我(wǒ)們養老?

如果把養老這個問題抛給我(wǒ)們的上一(yī)輩,他們的答案會是:“靠社保啊,靠你們啊!”

但如果你把這個問題抛給現在的年輕人,得到的回答多半會是:想那麽多幹嘛!先吃好喝(hē)好玩好!

好吧,這種樂天的心态确實不錯,但是你有沒有想過,你确定你能一(yī)輩子都無憂無慮地吃喝(hē)玩樂麽?

養老問題,回歸本質,其實就是錢的問題,要想好好養老,首先得解決誰來幫我(wǒ)們養老的問題。

很多人首先想到的是領養老金。

然而,據近中(zhōng)國社科院世界社保研究中(zhōng)心發布的《中(zhōng)國養老金精算報告2019—2050》,靠養老金是顯然不行的了。

報告顯示,未來30年我(wǒ)國的制度贍養率翻倍,2019年,當期結餘總額爲1062.9億元;到2028年,當期結餘可能會首次出現負數,負1181.3億元。

2027年,城鎮職工(gōng)基本養老保險基金累計結餘有望達到峰值6.99萬億元,然後開(kāi)始下(xià)降,到2035年有耗盡累計結餘的可能性。

2035年是什麽概念?也就是,80後都還沒退休,養老金就已經沒了。

而且就算過幾年有辦法扭轉養老金虧空的局面了,到時能領多少,還得看地區政策規定。

可見,隻靠養老金的話(huà),你以後真的有可能得工(gōng)作到75歲以後,還不一(yī)定能換回個安穩的晚年。

養老,終究還是得靠自己才是有安全感。

既然養老歸根到底就是錢的問題,那麽,我(wǒ)們要做的就是提前做好理财規劃。

很多人一(yī)提到理财,就隻想到炒股炒房,要麽一(yī)夜暴富要麽一(yī)夜破産,對理财的理解狹隘而片面,是很多人的思維誤區。

其實,理财規劃的第一(yī)步,應該是投資(zī)你自己。

努力修煉自己的專業技能,提高自己的競争力,讓自己成爲一(yī)個在職場上更加有議價能力的人,讓自己有穩定的高收入,是後續理财規劃的首要基礎,而這一(yī)點往往被很多人忽略掉。

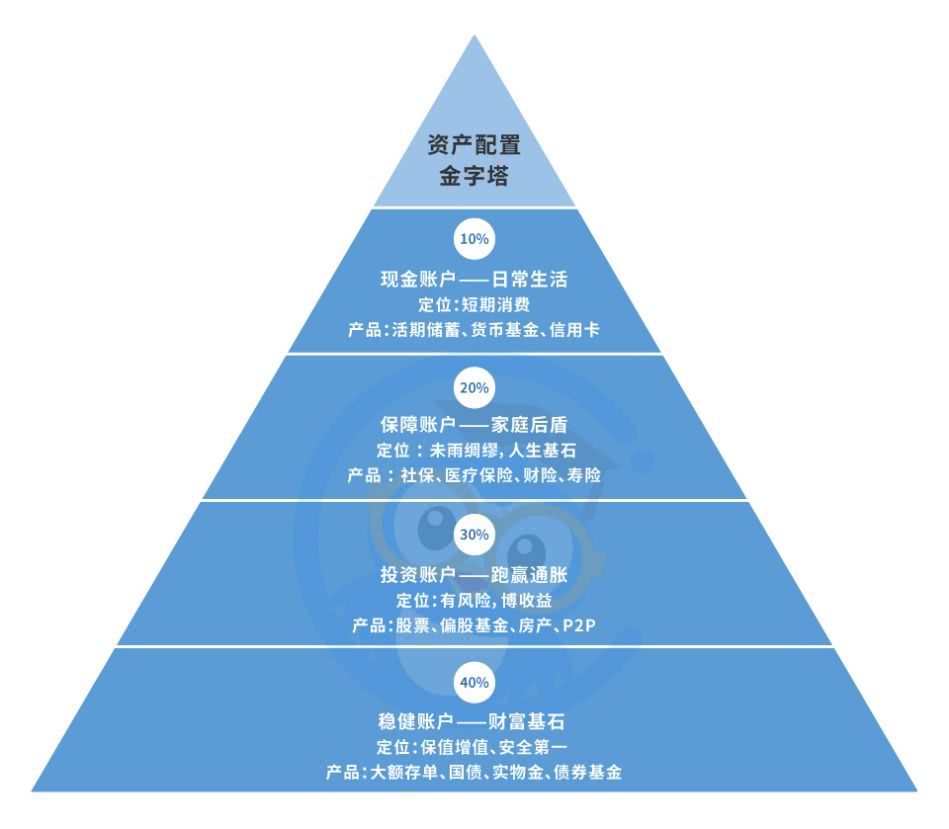

其次,對自己的資(zī)産配置要有所規劃,每月多少錢用于日常生(shēng)活,多少錢用于急事備用金,多少錢用于儲備養老金,多少錢用于理财,都應該要做到心裏有數。

這一(yī)點對于很多控制不了自己剁手的“暴花戶”來說,是有點難度的,可以參考一(yī)下(xià)資(zī)産配置金字塔,再根據個人情況進行适當比例調整。

然後,在理财上,建議先做好人生(shēng)四大(dà)險的配置。

買一(yī)份定期壽險,是自己作爲成年人對家庭的責任;買一(yī)份重疾險、醫療險,讓自己在病痛面前多幾分(fēn)底氣.

另外(wài),光靠一(yī)份工(gōng)資(zī),是沒法跑赢通脹的,建議可以嘗試比較穩健的基金定投,讓自己在工(gōng)作之餘還有額外(wài)的理财收益。

你要怎麽養老,你規劃好了嗎(ma)?